Forskningsrapport | 2026-06-02

Skatter på transporter – smartare styrning för effektivare transportsystem

Maria Börjesson, Jacob Lundberg

Maria Börjesson, Jacob Lundberg

Hur transportsystemet används beror i hög grad på de skatter och avgifter som möter användarna. Prissättningen har därför större påverkan på tillgängligheten och den samhällsekonomiska effektiviteten än exempelvis vad investeringar i ny infrastruktur har. Detta visar nationalekonomerna Maria Börjesson och Jacob Lundberg i SNS-rapporten Skatter på transporter – smartare styrning för effektivare transportsystem.

Rapporten analyserar hur skatter och avgifter i transportsektorn kan utformas för att bättre spegla de kostnader som transporter ger upphov till. Den täcker de viktigaste skatterna och avgifterna – drivmedelsskatter, fordonsskatter, trängselskatter, banavgifter, farledsavgifter, parkeringsavgifter, moms och förmånsbilsbeskattning – och sätter dem i ett bredare institutionellt och nationalekonomiskt sammanhang, med hänsyn till EU-rättsliga ramar. Rapporten presenterar 18 konkreta reformförslag som sammantaget bedöms ge ett nettotillskott till statskassan på 10–20 miljarder kronor per år.

Den bärande principen är att skatter och avgifter i första hand bör motsvara de externa kostnader som trafiken orsakar – trängsel, buller, utsläpp, olyckor och slitage – varken mer eller mindre. Analysen bygger på en genomgång av vetenskaplig litteratur samt offentlig statistik över transporter, skatteintäkter och offentliga utgifter.

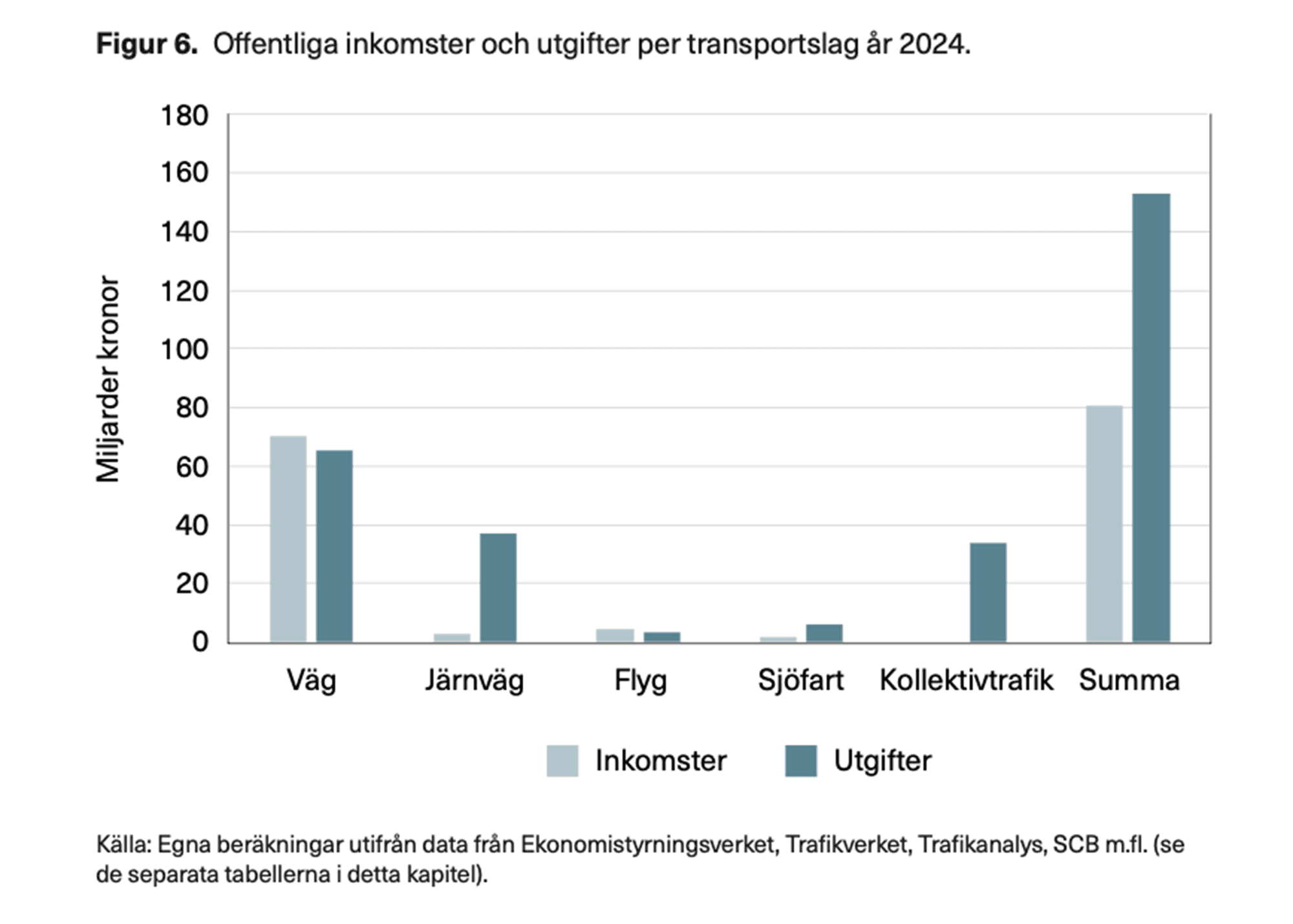

De offentliga utgifterna på transportområdet uppgår till 153 miljarder kronor per år, medan skatteintäkterna är 81 miljarder. Kostnadstäckningen skiljer sig kraftigt: vägsidan genererar stora intäkter i relation till offentliga utgifter, järnvägen finansieras i hög grad med allmänna medel, och för sjöfart och flyg är relationen mer balanserad. Flyget är det enda trafikslag som sammantaget betalar sina samhällsekonomiska marginalkostnader.

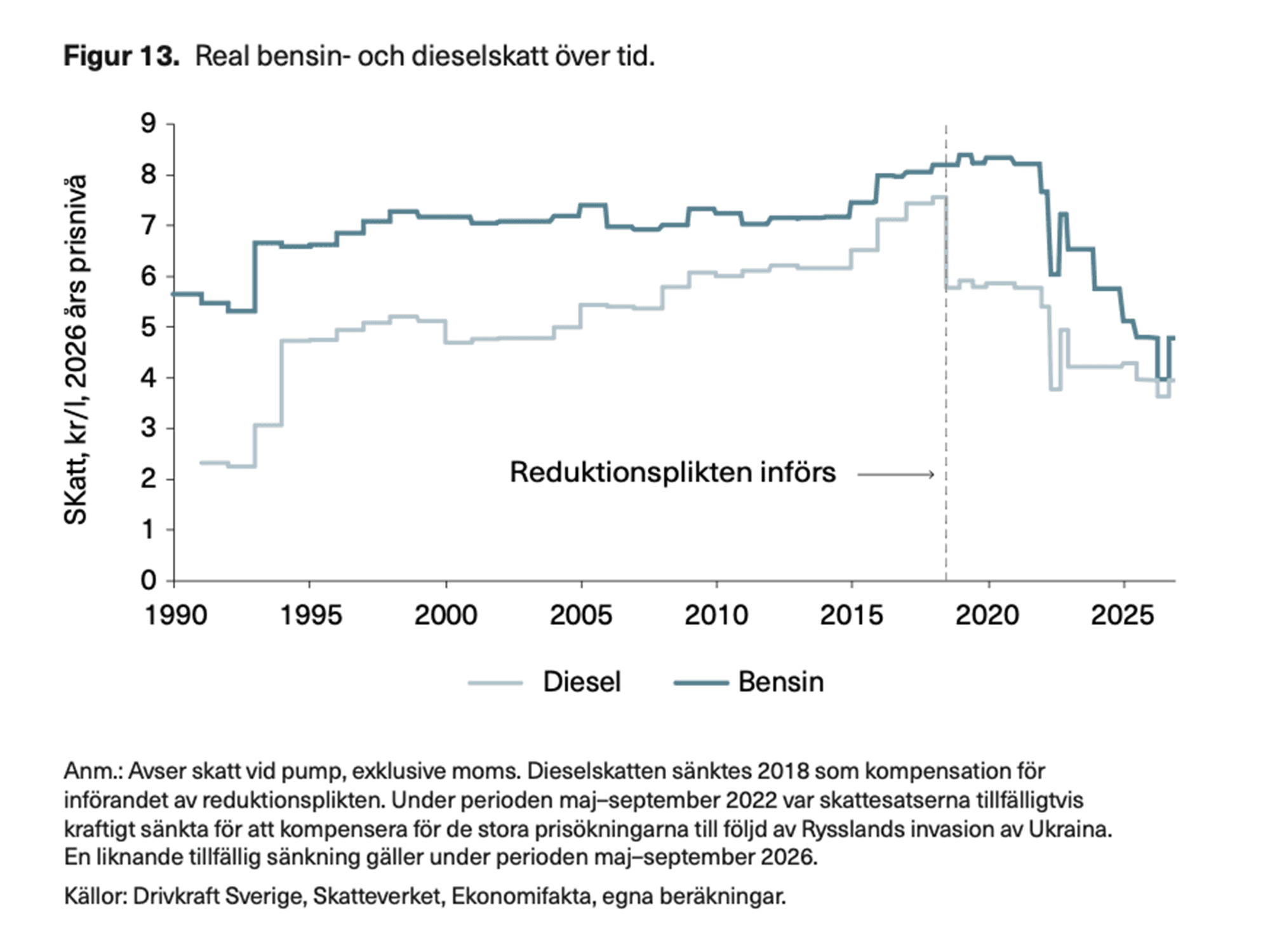

Drivmedelsskatterna är i reala termer de lägsta på över 30 år. Sverige ligger nu ca en krona per liter under EU-genomsnittet. Skatterna är viktiga för att internalisera klimatkostnader, men ett trubbigt instrument för lokala externa effekter som trängsel, luftföroreningar och buller. Om Sverige ska nå sina klimatmål kan priset på fossila drivmedel inte förbli på dagens nivåer. EU ETS II kommer därtill att inkludera vägtransporter i en gemensam europeisk reglering.

Den nuvarande strukturen – där dieselskatten per liter är lägre än bensinskatten trots att diesel har högre energiinnehåll och ger upphov till högre koldioxidutsläpp per liter – är svår att motivera. Dieselbilar, men inte bensinbilar, klarar av hög inblandning av biobränslen, vilket gör ett avskaffande av dieseltillägget i fordonsskatten särskilt angeläget för klimatomställningen.

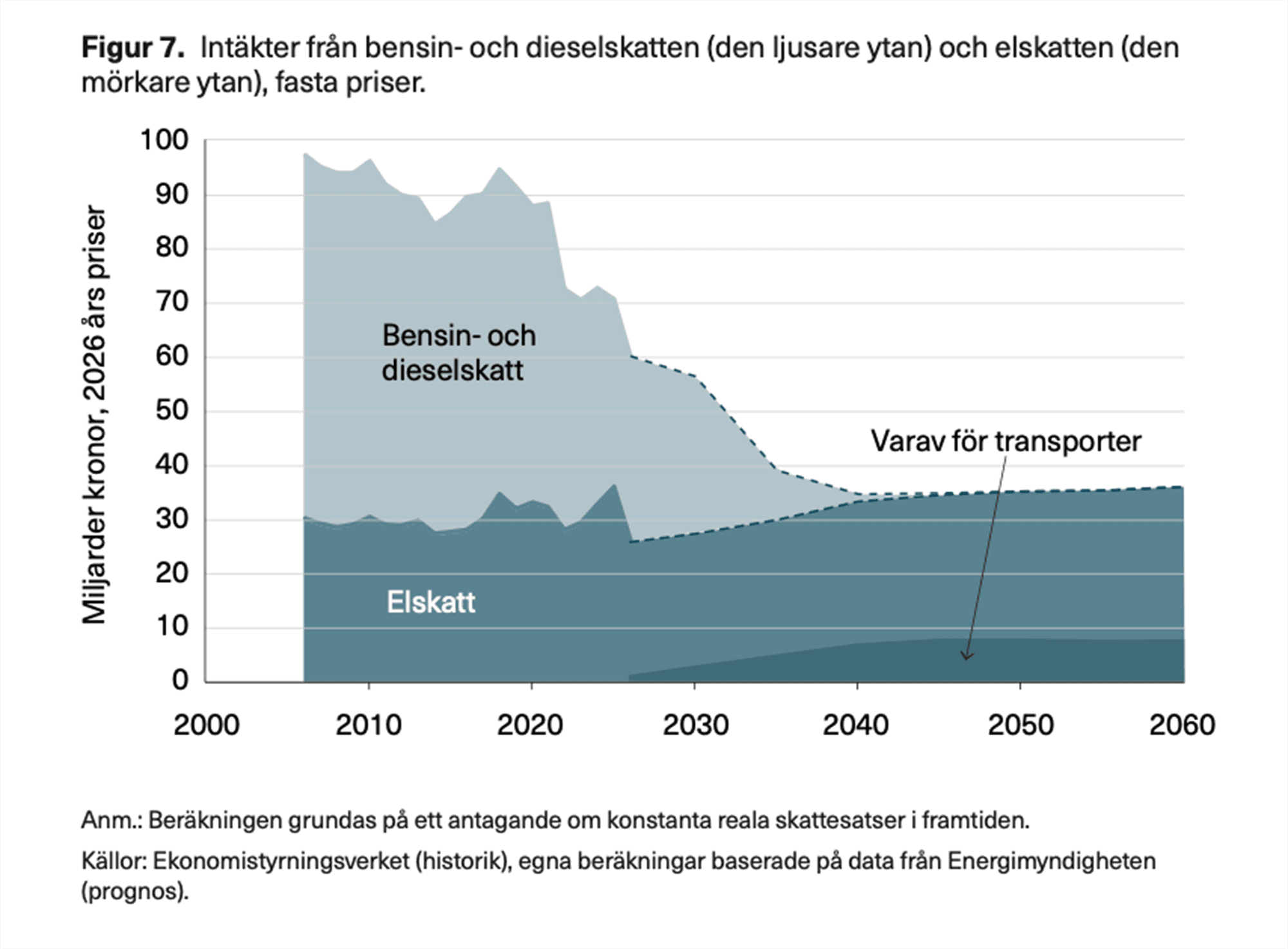

Omställningen av fordonsflottan urholkar drivmedelsskattebasen, men en stor del av denna utveckling har redan ägt rum. Den återstående statsfinansiella effekten framstår som begränsad i relation till de offentliga finanserna som helhet, och utgör inte ett starkt argument för att behålla eller höja transportskatter av rent fiskala skäl.

Trängselskatterna i Stockholm och Göteborg har skapat bättre framkomlighet, men en för högt satt trängselskatt motverkar sitt eget syfte. Det saknas i dag underlag för att beräkna optimala nivåer, och metoderna behöver utvecklas. Därtill uppgår administrationskostnaderna till 4 procent av skatteintäkterna i Stockholm och 11 procent i Göteborg – betydligt mer än för i princip alla andra skatter. Förslag om mer heltäckande vägavgifter, exempelvis kilometerskatt för lätta fordon, måste värderas mot dessa höga administrativa kostnader.

Tung vägtrafik orsakar större externa kostnader i form av vägslitage och trafiksäkerhetsrisker än lätt trafik, vilket ger starka skäl för distansbaserade avgifter. För järnvägen gör höga fasta kostnader och lokala kapacitetsbegränsningar prissättningen komplex. Rapporten förespråkar inte att järnvägen generellt ska bära sina fulla kostnader, utan att banavgifter i högre grad används där de bidrar till bättre kapacitetsutnyttjande.

Rapporten ingår i forskningsprojektet SNS Infra, som undersöker hur Sverige kan underhålla, effektivisera och bygga ut sin fysiska och digitala infrastruktur. Projektet belyser frågor om styrning, finansiering, drift och säkerhet, samt risk- och ansvarsfördelning mellan offentliga och privata aktörer. En central utgångspunkt är att marknads- och regleringsmisslyckanden – inte minst i form av felaktiga incitament och bristande koordination – riskerar att leda till feldimensionerad infrastruktur och otillräckligt underhåll.

Maria Börjesson är professor i nationalekonomi vid Statens väg- och transportforskningsinstitut och adjungerad professor vid Linköpings universitet.

Jacob Lundberg är doktor i nationalekonomi och verksam vid Institutet för Näringslivsforskning (IFN).

Maria Börjesson är professor i nationalekonomi vid Statens väg- och transportforskningsinstitut och adjungerad professor vid Linköpings universitet.

Författare

Maria Börjesson

Jacob Lundberg är forskare i nationalekonomi vid Institutet för Näringslivsforskning (IFN).

Författare

Jacob Lundberg

Ta del av våra senaste nyheter. Få nya insikter och håll dig uppdaterad om viktiga samhällsfrågor.